Com 269 mil inadimplentes em Campinas ao final de 2025, a combinação de crédito caro, apostas online e oferta massiva de cartões explica por que a dívida cresce mesmo com desemprego baixo.

Por Laura Penariol, Pamela Leite e Pedro Rabetti

Eduardo Nery perdeu o emprego na indústria automobilística em 2010. Logo depois, precisou passar por uma cirurgia de vesícula e ficou impossibilitado de exercer atividades pesadas. A mãe havia sofrido um AVC e os cuidados com ela eram sua responsabilidade. Sem renda suficiente para cobrir tudo, começou a recorrer ao cartão de crédito e a empréstimos bancários para pagar as despesas do mês. “Eu estava com o nome limpo, mas comecei a fazer empréstimo daqui e outro ali. O cartão era usado sem moderação e, quando vi, a situação ficou feia. Eu não conseguia dormir”, contou. A dívida chegou a R$ 25 mil.

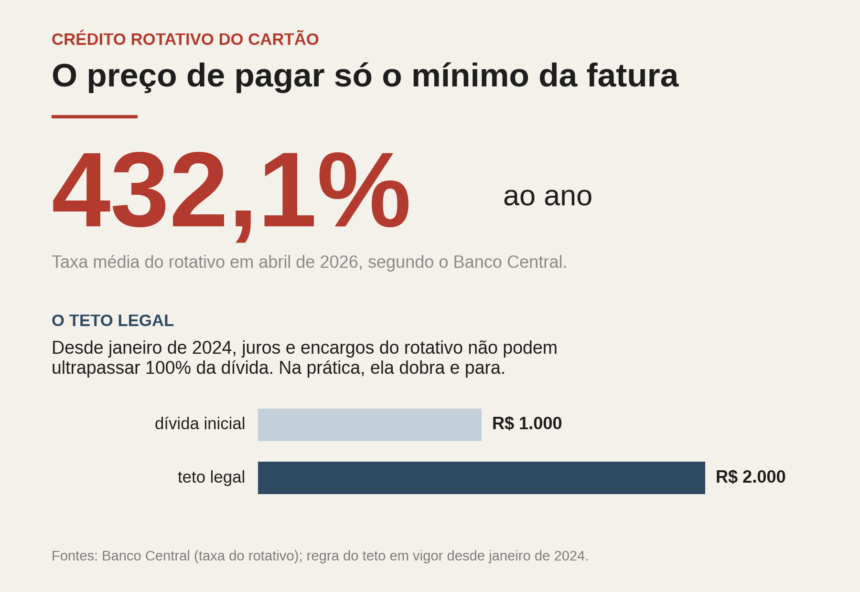

O que aconteceu com Nery não foi falta de planejamento. Foi aritmética. Quem paga apenas o mínimo da fatura do cartão entra no crédito rotativo, a linha emergencial mais cara do sistema financeiro brasileiro. Nessa modalidade, a taxa média chegou a 432,1% ao ano em abril de 2026, segundo o Banco Central. Desde janeiro de 2024, uma lei limita o total de juros e encargos do rotativo a 100% do valor original. Assim, uma dívida de R$ 1.000 pode chegar, no máximo, a R$ 2.000. Mesmo com o teto, o ritmo é veloz: a dívida atinge esse limite em poucos meses.

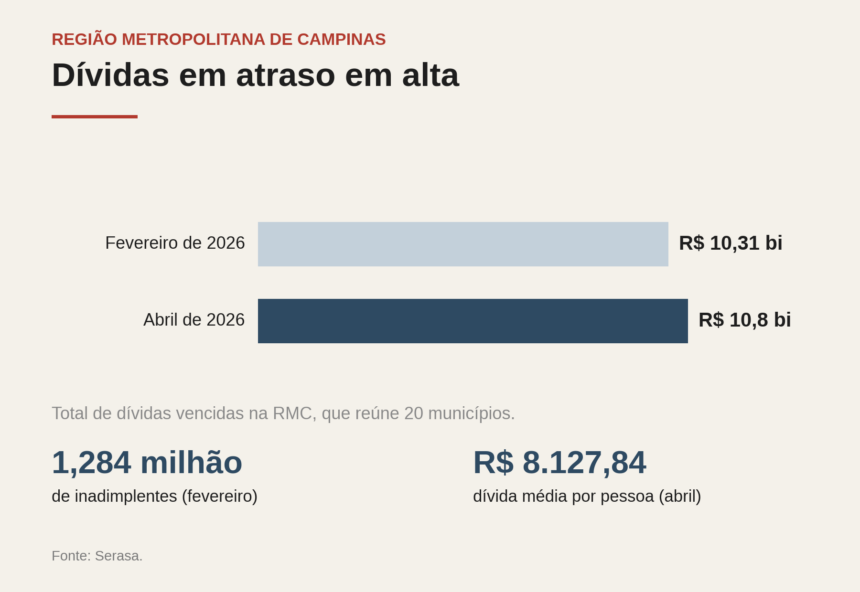

Campinas encerrou 2025 com 269 mil consumidores inadimplentes, crescimento de 5,8% em relação ao ano anterior, segundo a Associação Comercial e Industrial de Campinas (ACIC). O indicador reflete o número de consumidores com registro de negativação na cidade, mas a entidade não detalhou a metodologia de apuração até o fechamento desta reportagem. O dado de Campinas vem da ACIC; o da Região Metropolitana, da Serasa. As duas bases de crédito são distintas e não permitem comparação direta. Em fevereiro de 2026, a Região Metropolitana de Campinas (RMC), que reúne 20 municípios, somava 1,284 milhão de inadimplentes e R$ 10,31 bilhões em dívidas vencidas, segundo a Serasa. O total seguiu subindo e chegou a R$ 10,8 bilhões em abril, quando a dívida média por inadimplente atingiu R$ 8.127,84.

No país, o Mapa da Inadimplência da Serasa registrou 82,8 milhões de brasileiros com contas em atraso em março de 2026. É o maior número da série histórica, após 15 meses consecutivos de alta. Por outro indicador, do Serviço de Proteção ao Crédito (SPC Brasil) e da Confederação Nacional de Dirigentes Lojistas (CNDL), o Brasil fechou novembro de 2025 com 72,96 milhões de adultos negativados, ou seja, com o nome inscrito em cadastro de inadimplentes. O número equivale a 43,74% da população adulta. Já a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), registrou que 79,5% das famílias brasileiras estavam endividadas em janeiro de 2026, patamar que igualou o recorde da série. Estar endividado, com contas a vencer, não é o mesmo que estar inadimplente, sem conseguir pagá-las.

Crédito caro amplia o problema

É contra esse pano de fundo que José Augusto Gaspar Ruas avalia o crescimento da inadimplência. Ruas é doutor em Teoria Econômica pela Unicamp, professor de Ciências Econômicas na Facamp e presidente do Ipees (Instituto de Pesquisa e Estudos Econômicos e Sociais). Para ele, o que chama atenção é o momento em que o problema cresce. O país registra desemprego em níveis historicamente baixos e renda do trabalho em alta. Mesmo assim, a inadimplência avança. “Não era para a gente ter um problema de inadimplência recorde em um período como esse. Isso mostra que existe uma mudança estrutural em curso”, afirmou.

A explicação, segundo ele, não está na falta de planejamento individual. Dois fatores estruturais pesam mais. O primeiro é a expansão das apostas esportivas online, as bets. Elas passaram a disputar parte da renda das famílias ao combinar entretenimento, expectativa de ganho e endividamento. O segundo é a oferta massiva de crédito digital. Com aplicativos no celular e marketing guiado por algoritmos, os consumidores recebem ofertas de cartões, empréstimos e financiamentos o tempo todo. No crédito, quem ganha são os bancos. Em março de 2026, 47% de todas as dívidas em atraso no Brasil estavam concentradas no setor financeiro, contra cerca de 38% no período pré-pandemia, segundo a Serasa. “O sistema bancário avançou de forma muito mais agressiva na oferta de crédito. Hoje as pessoas recebem estímulos permanentes para contratar produtos financeiros”, explicou Ruas.

Quando a dívida chega à vida real

A reestruturação financeira de Nery levou dois anos, com acordos e descontos negociados aos poucos. “Foi com passos de formiga. Não foi fácil, mas consegui sair do buraco”, disse.

O que prendeu Nery não foi a perda do emprego em si, mas o custo do crédito que veio depois. O caso dele ilustra uma trajetória comum: o endividamento não começa por desorganização, mas pelo encontro de um imprevisto com renda insuficiente e crédito caro e fácil. A inadimplência, nesse quadro, não é falha de caráter. É o resultado previsível de uma equação que o sistema de crédito brasileiro torna inevitável para quem escorrega uma vez.

Hoje, de volta ao setor automotivo, Nery mantém as contas em dia. Do tempo da dívida, ficou uma certeza. “Contas deixam a pessoa doente e em depressão. Por isso eu digo que o juízo é o que põe ordem na casa”, afirmou.