Dívidas na região somam mais de 10 bilhões de reais; especialistas alertam para o uso desregrado do grande ‘vilão’, o cartão de crédito

>

Reportagem: Anielly Ferreira e Rita Miguel / Imagens: Rita Miguel

>

O município de Campinas iniciou 2026 enfrentando o maior índice de inadimplência dos últimos sete anos. Ao fechar o balanço de 2025, a cidade registrou 269.009 consumidores com contas em atraso, o que representa um aumento de 5,80% em relação ao ano anterior, segundo dados da Associação Comercial e Industrial de Campinas (ACIC). Atualmente, o volume de débitos ativos na metrópole ultrapassa 2,2 milhões de registros, evidenciando uma crise de crédito persistente. Dados da Consumidor Positivo, empresa concorrente do Serasa, detalham que, especificamente na Região Metropolitana de Campinas, o volume sob gestão da plataforma neste primeiro trimestre de 2026 já atinge 8.915.175 em dívidas, distribuídas entre 2.174.433 CPFs. Somente na cidade de Campinas, foram contabilizados 94.986 novos registros de inadimplência entre janeiro e março deste ano.

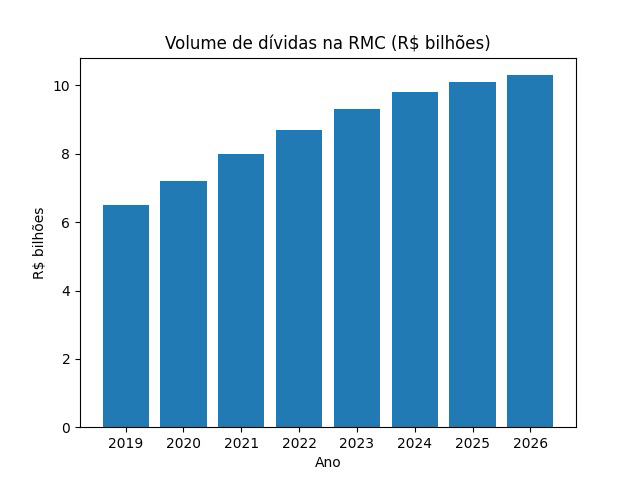

A situação financeira na Região Metropolitana de Campinas (RMC) atingiu um patamar histórico em janeiro de 2026, quando as dívidas em atraso somaram R$10,1 bilhões, de acordo com dados do Serasa. Esse valor recorde afeta diretamente 1,287 milhão de pessoas, significando que quatro em cada dez moradores da região possuem pendências financeiras. O endividamento médio por habitante na cidade já supera a marca de R$7.343, podendo gerar consequências como: negativação nos órgãos de proteção ao crédito, por exemplo o Serasa, protesto em cartório, ações judiciais de cobrança e bloqueio de bens e valores.

>

A educadora financeira Natália Souza afirmou que o cenário é agravado pela combinação entre a inflação e a falta de planejamento para emergências. Segundo a especialista, o cartão de crédito é o principal fator desse endividamento, pois separa o prazer da compra do momento do pagamento. Para muitos consumidores, o limite bancário acaba sendo confundido com uma extensão do salário.

Para o professor Eli Borochovicius, coordenador na Escola de Economia e Negócios da PUC-Campinas, esse cenário reflete um empobrecimento estrutural: “Vejo com preocupação porque o crédito deixou de ser usado como um instrumento de consumo planejado para ser usado como um mecanismo de sobrevivência. De forma simplificada trata-se de um processo de empobrecimento estrutural, especialmente entre as famílias de classes de menor renda”.

A pressão financeira reflete um comportamento cultural onde o acesso ao crédito foi, por muito tempo, visto como sinal de ascensão social. educadora financeira Natália Souza explicou que muitas pessoas organizam suas vidas considerando o limite do cartão e não a renda real, o que gera frustração quando as faturas superam a capacidade de pagamento. Essa falta de clareza sobre o fluxo de caixa é o que alimenta as estatísticas de inadimplência na cidade.

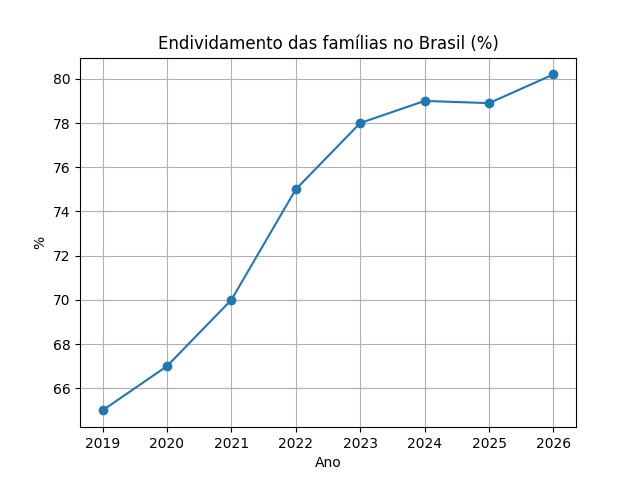

A inadimplência em Campinas é um fator resultante do aumento em todo o país conforme observado em dados da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), divulgada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), que mostram que 80,2% das famílias estavam endividadas em fevereiro, índice que representa o maior da série histórica. Em dezembro de 2025, o percentual era de 78,9%, indicando uma trajetória contínua de alta.

>

De acordo com a socióloga Larissa Ciffoni Alves, a inadimplência acontece quando a renda já não consegue sustentar financeiramente os compromissos assumidos. “Considerando a realidade de Campinas, o custo de vida para uma única pessoa ultrapassa os R$6.000, de acordo com o site Expatistan. Diante disso, como esperar que uma pessoa que recebe um salário mínimo consiga arcar com todos esses custos sem se endividar, ou pelo menos atrasar suas contas? Temos um cenário em que os gastos essenciais (alimentação, saúde, moradia, transporte, etc) são altíssimos, dessa forma o que resta do orçamento mensal tende a ficar próximo de zero. Assim, as contas inadimplentes acabam sendo deixadas de lado e o atraso torna-se, muitas vezes, um padrão de sobrevivência em meio à vulnerabilidade financeira. Nesse cenário, o alto custo de vida, somado às demais despesas, ocupa grande parte do orçamento, reforçando esse ciclo de endividamento”, explicou a socióloga.

Para a advogada Natália São João isso não impacta apenas os envolvidos, mas toda uma cadeia de consumo. “As pequenas empresas locais dependem diretamente do consumo doméstico. A diminuição do consumo doméstico para priorizar o pagamento das dívidas cria um efeito em cascata que compromete o faturamento dos pequenos negócios. As empresas locais de vestuário, serviços, lazer, restaurantes e varejo em geral são as mais afetadas, considerando que há uma mudança no comportamento de compra, em que os consumidores deixam de comprar itens considerados supérfluos em detrimento do pagamento das dívidas”, afirma.

Natália Souza destacou que a ausência de educação financeira básica leva a decisões equivocadas, como o uso do crédito fácil para cobrir despesas do dia a dia. A educadora financeira observou que a saúde mental é diretamente impactada por esse ciclo, gerando ansiedade, perda de produtividade e conflitos familiares. A organização financeira, portanto, deve ser encarada também como uma medida de saúde emocional para retomar o controle das decisões. Essa pressão é intensificada pela percepção de piora na economia por 46% dos brasileiros, o que restringe ainda mais a capacidade de pagamento das famílias.

O professor Eli Borochovicius reforçou que a facilidade de acesso ao crédito rotativo pode ser perigosa: “Considerando que não é comum as escolas oferecerem educação financeira, tendo a ver a facilidade do crédito como um vilão dos orçamentos familiares, mas que fique claro que as operadoras não são as culpadas”.

>

Educador financeira Natália Souza // Professor Eli Borochovicius // Advogada Natália São João

>

Para reverter esse quadro, Natália Souza recomendou que o primeiro passo seja encarar a realidade dos números antes mesmo de procurar os credores. É essencial listar todos os gastos obrigatórios, como aluguel e energia, e entender quanto da renda sobra efetivamente para negociações. Ela reforçou que a prioridade deve ser o resgate do controle financeiro e a eliminação do uso de crédito como complemento salarial.

Para a socióloga Larissa Ciffoni Alves, a instabilidade financeira gera incertezas, medos e pressões sobre o devedor, especialmente quando há um núcleo familiar envolvido. “Os atrasos no pagamento de dívidas passam a impactar diretamente os gastos variáveis, como o lazer, que, embora seja um direito do cidadão, tende a ser deixado de lado em contextos de restrição orçamentária. Na prática, esse processo pode resultar em isolamento social e na deterioração da qualidade de vida, o que evidencia a necessidade de atenção aos sinais de sofrimento psíquico e adoecimento mental”, esclarece. Além disso, o endividamento à longo prazo pode levar a decisões financeiras desesperadas como recorrer a alternativas rápidas, arriscadas e a créditos com juros elevados, buscando soluções imediatas para quitar suas dívidas, o que acaba agravando ainda mais sua situação financeira.

Segundo a advogada Natália São João, as pessoas endividadas têm direitos garantidos, como serem notificados antes da inclusão em cadastros de inadimplentes ou de protesto em cartório, ter o nome retirado até cinco dias úteis após pagar a dívida e acessar informações sobre seus débitos. Além disso, a cobrança deve respeitar a dignidade do devedor, sem ameaças ou exposição ao ridículo, com limites para o caso de penhora de bens: valores de natureza alimentar (salários, aposentadorias e pensões) só podem ser penhorados até certo limite, e o imóvel familiar único não pode ser tomado. As cobranças devem ser feitas de forma clara, respeitosa e em horários adequados, sem exposição pública nem aplicação de juros abusivos.

Ouça abaixo dicas da advogada Natália São João…

>

Orientação e edição: Adauto Molck

.

.

.

.

.

.